調査員のCrevette(くるべっと)です。

れいわ新選組さんの政策に必要な財源をすべて税で賄う場合に法人税に累進課税を導入するというものがあります。

これに対し「そんなことしたら企業が海外に逃げるのでは?」という意見があるだろうと予測してその反論の説明がありましたが少々違和感があり、その内容が妥当か検証致しました。

政党・政策の批判ではありませんので、お間違いのないようにお願い致します。

少し難しい話なので、れいわ新選組さんの説明をYouTubeかHomePageを見てから読んだ方が良いです。

↓を参考にして下さい。

参考:【財源の話】字幕入り動画&文字起こし れいわ新選組代表 山本太郎

このブログの内容の動画も作成しています。

YouTubeはこちら↓

れいわ新選組のプロフィール

日本の政党

代表:山本太郎 氏

衆議院議席数:3

参議院議席数:2

YouTubeチャンネル登録者数:約21万人

Twiterフォロワー数:約11万人

※2022年3月26日現在、1万人以上記載(議席数は除く)

また、代表の山本太郎氏は高校生時代にアジャコング&戸塚ヨットスクールズという3人組のダンスグループで競泳水着でダンスし「メロリンキュー」と叫ぶネタがテレビで人気でした。

れいわ新選組の政策

機関紙第82号を参考にしております。また、機関紙含め政策についてはれいわ新選組さんのHomePage(2022年3月28日現在の内容)を参考にしております。

ここで紹介する以外にも政策は沢山ありますがその中で「日本に必要な緊急政策」ということで5つピックアップされております。

日本に必要な緊急政策

➀消費税廃止

②インボイス廃止(2023年10月1日よりインボイス制度開始)

③ガソリン税ゼロ

④教育費無償

⑤社会保険料減免

※参考:れいわ新選組 機関紙 第82号 P.4

https://reiwa-shinsengumi.com/wp-content/uploads/2022/03/%E3%82%AB%E3%83%A9%E3%83%BC-%E6%A9%9F%E9%96%A2%E7%B4%9982%E5%8F%B7_%E3%83%9A%E3%83%BC%E3%82%B8_3-scaled.jpg

②は輸出時に必要なインボイスではなく2023年10月1日から始まる消費税の仕入税額控除の新方式です。消費税廃止なら自動的になくなりますね。

これらの政策で税収は減りますが他にお金の必要な政策がいくつもあるので、その財源について次に説明致します。

政策に使う財源

➀税

②国債発行

※参考:れいわ新選組 財源は?

https://reiwa-shinsengumi.com/covid-19-policy202008-zaigen/

財源は「税」と「国債発行」になりますが今回は「税」に注目致します。

補足ですが、主な財源は「国債発行」でこれを行うとインフレになるのでそれを調整するために「税」を機能させお金を間引くとの事です。

税について

➀法人税に累進課税を導入

②所得税の累進性を強化

※参考:れいわ新選組 財源は?

https://reiwa-shinsengumi.com/covid-19-policy202008-zaigen/

税についてですが、「法人税に累進課税を導入」と「所得税の累進性を強化」の2つあります。

そのうち、「法人税に累進課税を導入」について確認致します。

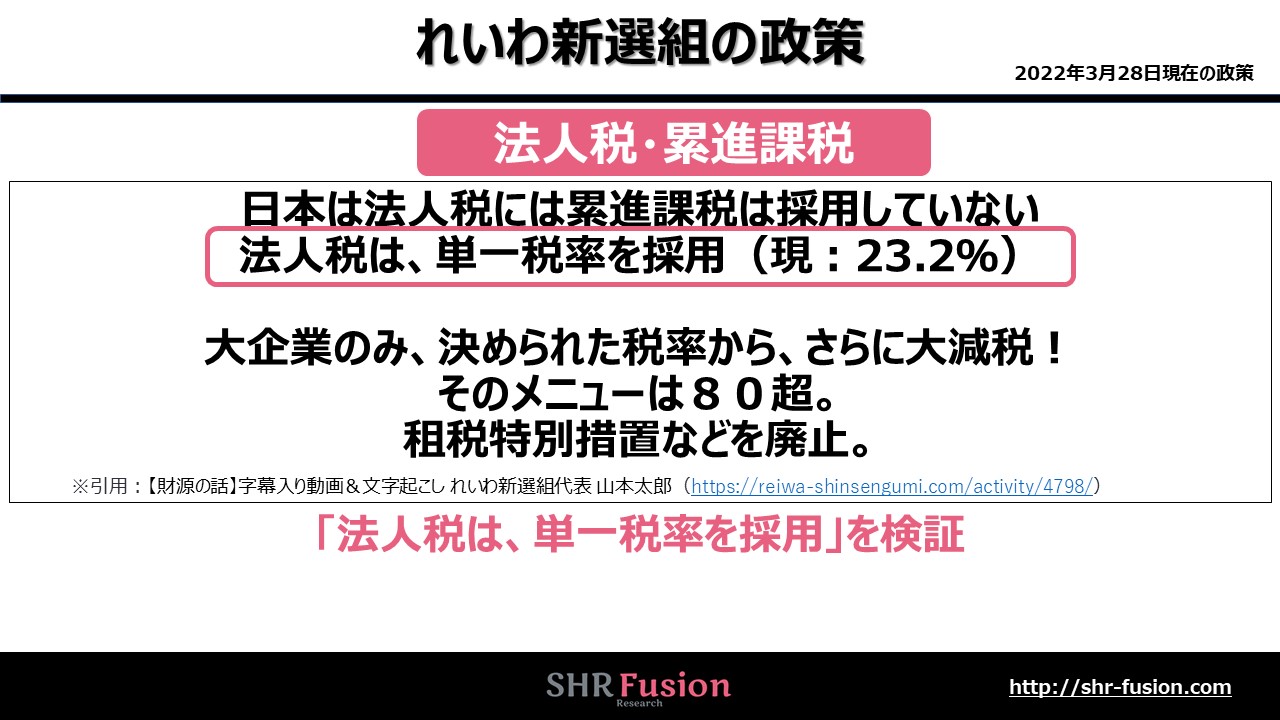

法人税・累進課税

日本は法人税には累進課税は採用していない

法人税は、単一税率を採用(現:23.2%)

大企業のみ、決められた税率から、さらに大減税!

そのメニューは80超。

租税特別措置などを廃止。

※引用:【財源の話】字幕入り動画&文字起こし れいわ新選組代表 山本太郎

法人税に累進課税を導入するだけでなく、大企業優遇税制も廃止するとのことです。

次に税理士さんが行った効果のシュミレーションについて説明がありましたのでこちらも記載致します。

※この内容で実施するという話ではないと思います。

①大企業優遇税制を廃止

②法人税に所得税並みの累進税率、5%、15%、25%、35%、45%

の5段階の超累進税率を導入した場合の法人税収の推定。

2016年の法人税収は10兆4,676億円

①と②を同時に実施すると、29兆1,837億円と19兆円増との結果。

※引用:【財源の話】字幕入り動画&文字起こし れいわ新選組代表 山本太郎

https://reiwa-shinsengumi.com/activity/4798/

※この引用は、消費税は上げずに法人税増税を(菅隆徳)「公正な税制を求める市民連絡会」の資料が出典と記載有

http://tax-justice.com/wp-content/upload/2018/12/taxjusticeNewsLetteVol15.pdf

大企業優遇税制を廃止と5,15,25,35,45%の五段階の累進税率を採用すると2016年の法人税収が10兆4676億円だったものが29兆1837億円と約2.8倍になるとの事です。

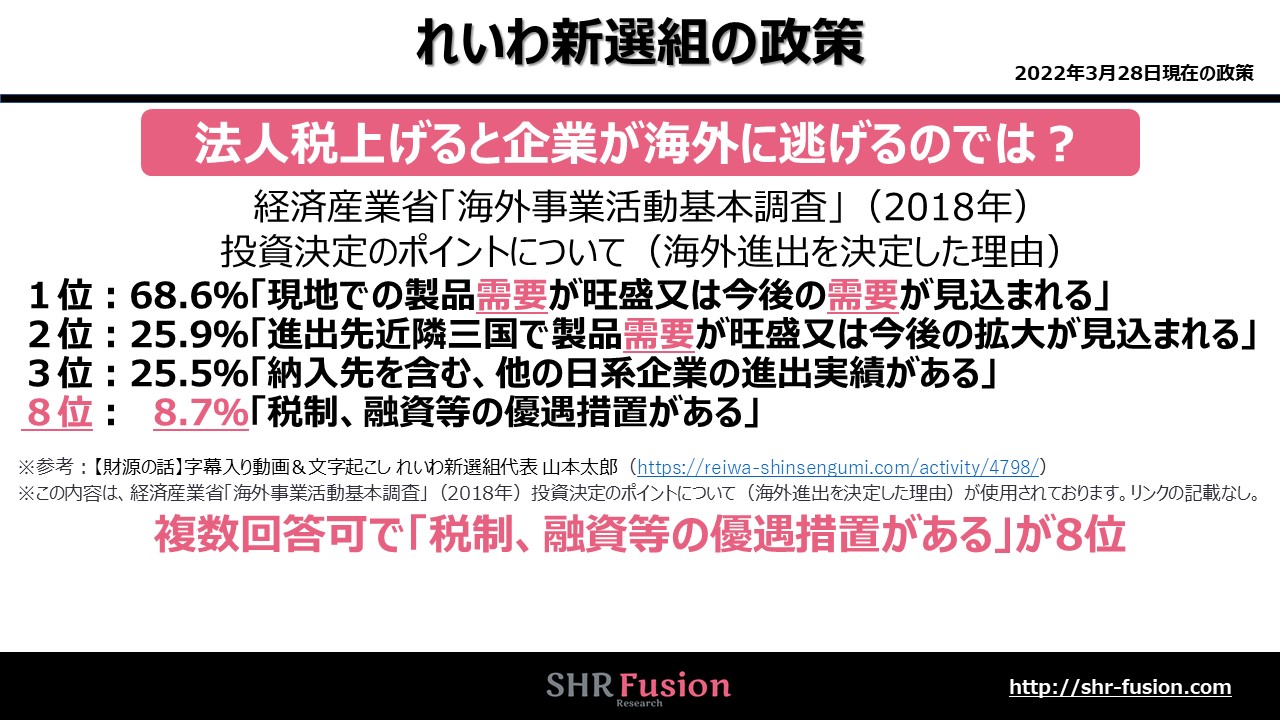

法人税上げると企業が海外に逃げるのでは?

「法人税を上げると企業が海外に逃げるのでは?」という方がいらっしゃるようでこれを想定した反論の内容です。

経済産業省「海外事業活動基本調査」(2018年)

投資決定のポイントについて(海外進出を決定した理由)

1位:68.6%「現地での製品需要が旺盛又は今後の需要が見込まれる」

2位:25.9%「進出先近隣三国で製品需要が旺盛又は今後の拡大が見込まれる」

3位:25.5%「納入先を含む、他の日系企業の進出実績がある」

8位: 8.7%「税制、融資等の優遇措置がある」

※参考:【財源の話】字幕入り動画&文字起こし れいわ新選組代表 山本太郎

https://reiwa-shinsengumi.com/activity/4798/

※この内容は、経済産業省「海外事業活動基本調査」(2018年)投資決定のポイントについて(海外進出を決定した理由)が使用されております。リンクの記載はありませんでしたが別途、調べたものを紹介致します。

企業が、海外進出する理由は1と2位の通り需要が見込めるから出ていくという説明でした。

かつ

なので法人税を上げる事と、企業が海外へ投資する事(企業が海外へ逃げる事)の関連性は低いと強調しておりました。

ここまでが、れいわ新選組さんの財源の税にあたる説明です。

かなり省略しているので繰り返しますが、れいわ新選組さんのHomePageもご確認下さい。

法人税・累進課税の説明検証

ここから本題ですが、まず法人税について簡単に説明を致します。

法人税とは?

➀各事業年度の所得にかかる税

毎事業年度の儲け(益金ー損金)にかかる税

②会社清算時の所得にかかる税

解散する際に保有財産を株主などに分配する時にかかる税

③退職年金等積立金にかかる税

保険会社が各企業から集めた退職金の積立分にかかる税

上記の通り大きく3つに分けられますがれいわ新選組さんの政策の「法人税・累進課税」は①の

を対象にするものだと思われます。

法人税には住民税もありますが、れいわ新選組さんの説明には「法人所得税」と明記されておりますのでこれは対象ではありません。

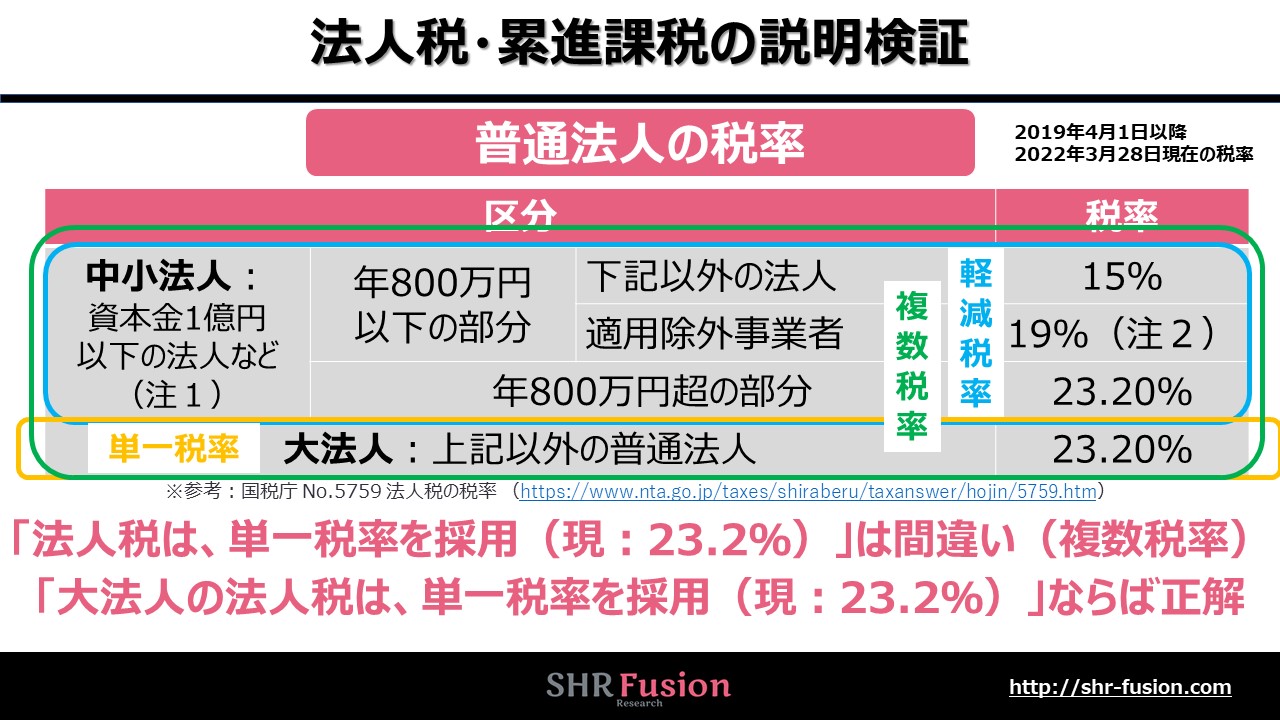

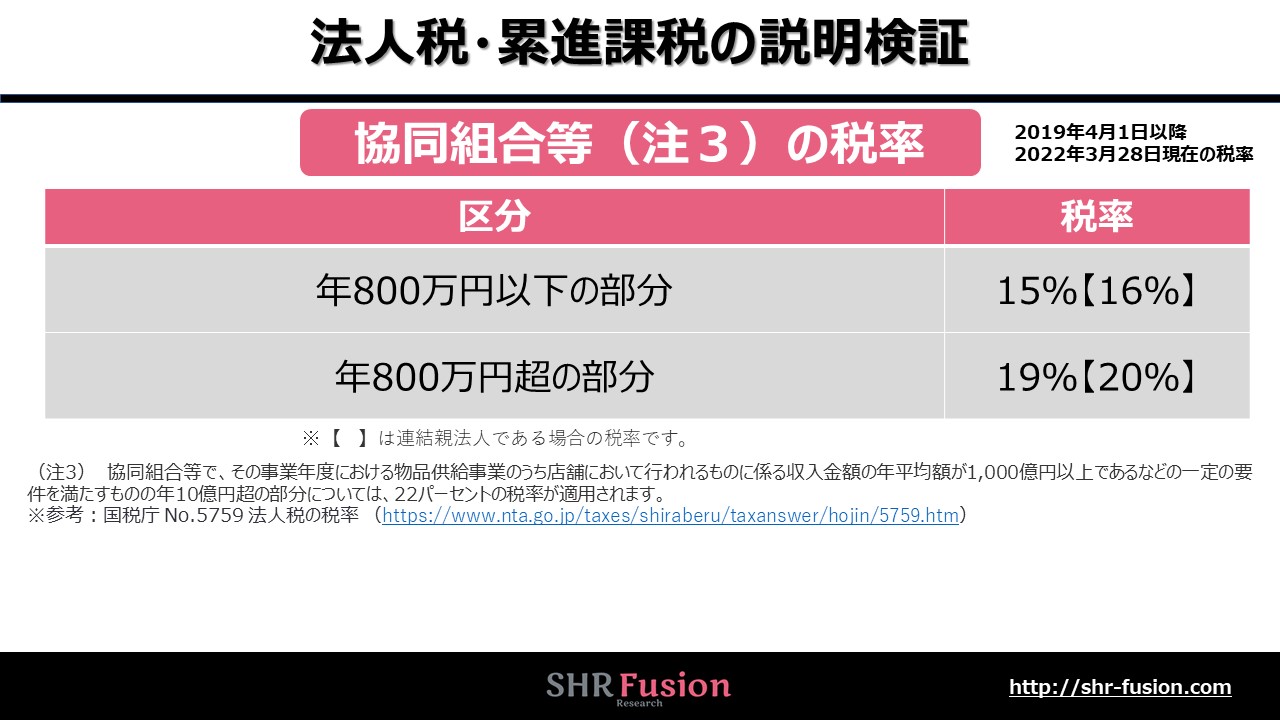

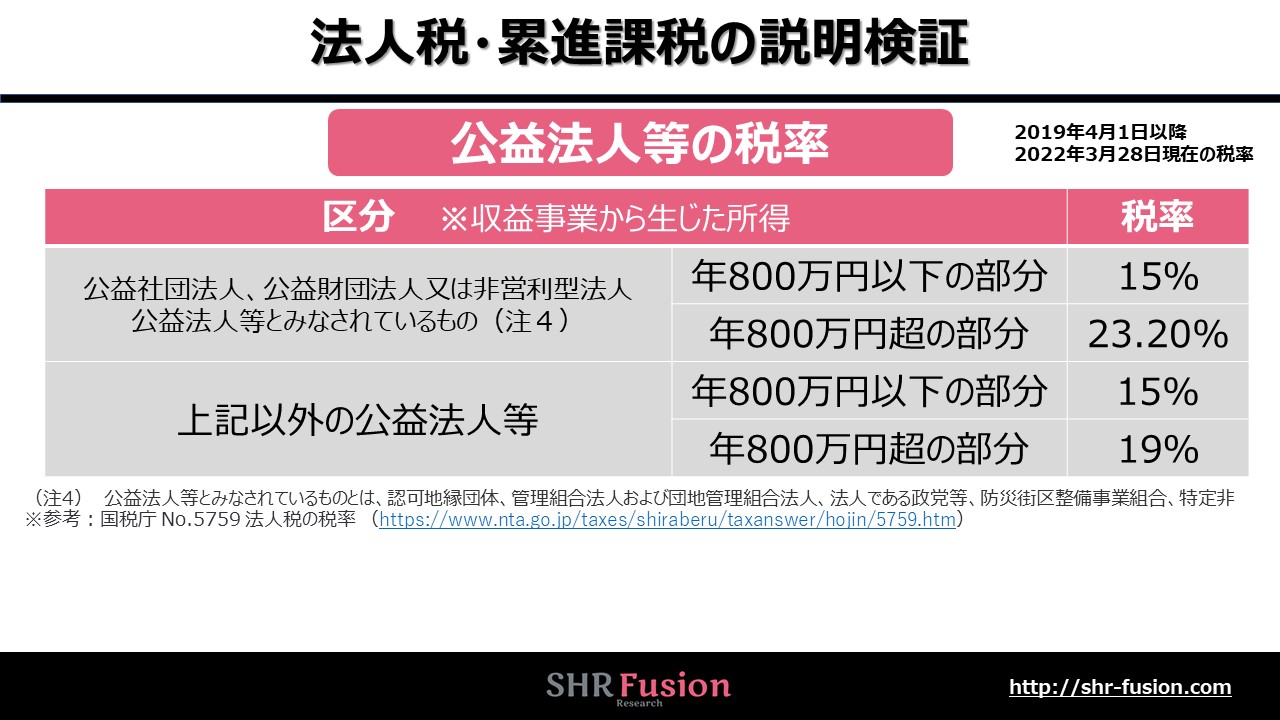

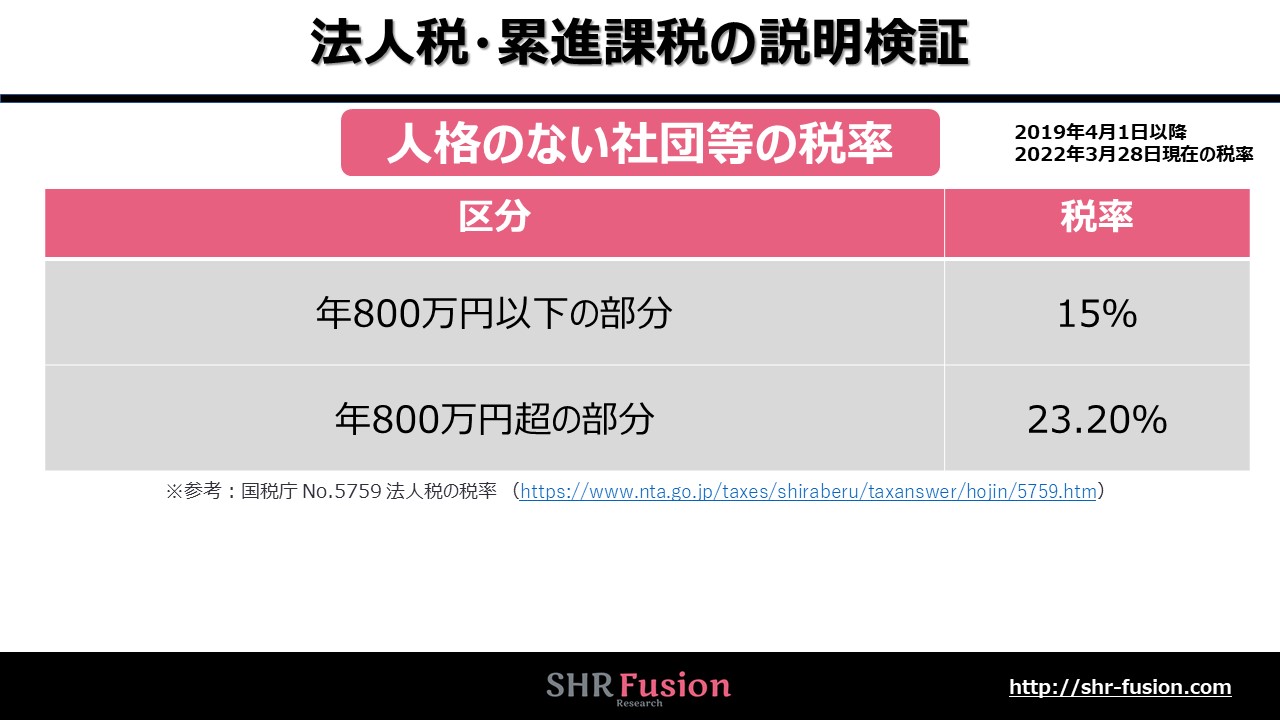

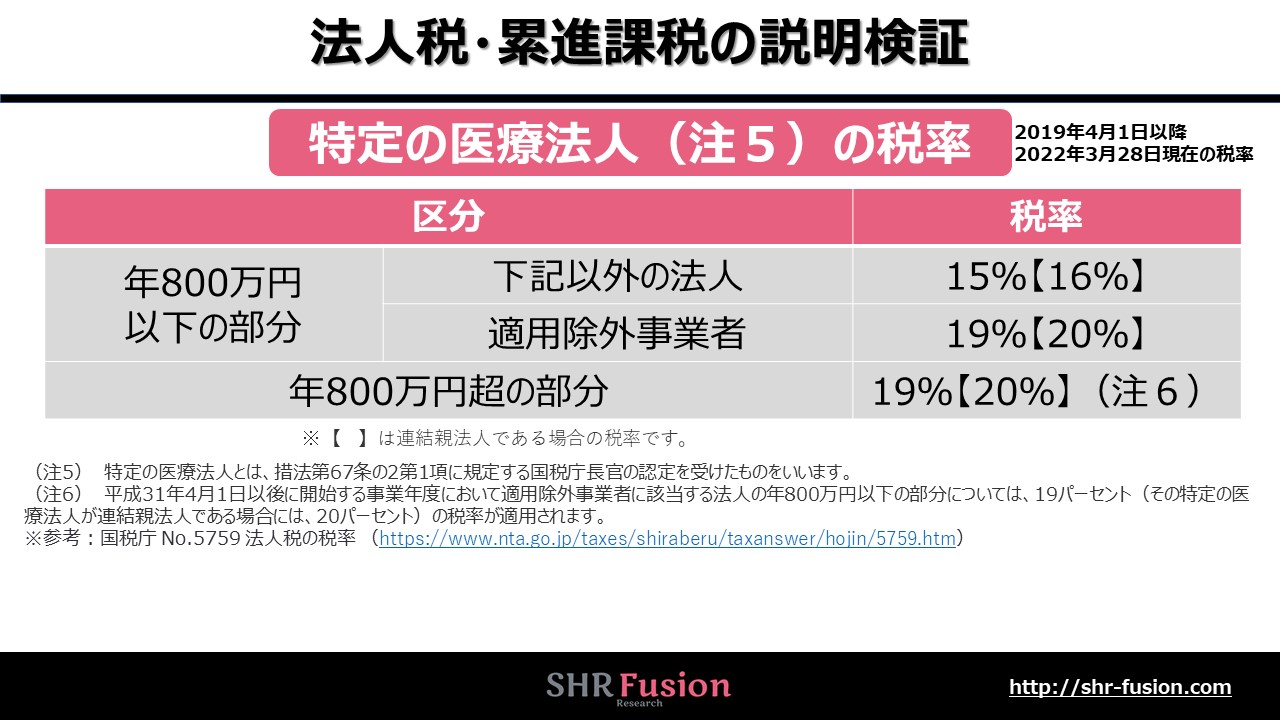

検証①:法人税は、単一税率を採用(現:23.2%)

ようやく検証に入りますが「法人税・累進課税」の説明の部分に戻ります。

下の内容の「法人税は、単一税率を採用」を検証致します。

法人税の税率についてですが、法人の種類が複数あり税率も違います。れいわ新選組さんの説明は法人所得税としか記載が無いですが、おそらく「普通法人」の税率の事を言っていると判断します。

「普通法人」とは、「株式会社」,「合同会社」,「合名会社」,「合資会社」,「相互会社」,「一般社団法人」,「一般財団法人」,「監査法人」などです。「株式会社」がこの分類なので「普通法人」のことだと判断しました。

上の、表の通りですが

資本金1億円以下の中小法人は年800万円以下の部分は税率が下がっています(軽減税率)。

大法人だけを見れば23.20%の単一税率ですが中小法人は軽減税率ですから普通法人全体でみれば複数税率です。「普通法人の大法人は」という説明を加えれば単一税率です。説明は省きますが、大法人=大企業ではありませんのでお間違えの無いようにお願いいたします。

以降、普通法人の税率の表の注意書きの説明と普通法人以外の説明です。詳細は説明致しませんが細かい事を言ってるくせに自分は省略するのか?と突っ込まれない為の対策です。

れいわ新選組さんの説明の文脈的には企業に対しての政策だと思われます。普通法人以外は企業と言えないと思いますので参考としてください。

「法人税は単一税率を採用 現:23.20%」という、れいわ新選組さんの説明を頭において読んでみて下さい。

ちなみに宗教法人は、税制上は公益法人の分類になります。

社団の後に「法人」と書いてありませんが、国税庁のHomePageに記載してある通り書いています。

最後に、「公共法人」ですが納税の義務はありません。

※公共法人:「地方公共団体」,「国立大学法人」,「日本放送協会」,「日本道路公団」など

ここまで、見ると法人の種類も複数ありますし税率も軽減税率を含む複数税率の為

「法人税は、単一税率を採用(現:23.2%)」

という説明だけでは少々粗すぎます。「こんなの知ってるよ!」という方もいらっしゃると思いますがれいわ新選組さんの街宣は小学生も聞いていますのでもう少し説明は詳しくした方が良いと考えます。

検証②:法人税上げると企業が海外に逃げるのでは?の反論説明

検証①は正直、重箱の隅をつつくような、話なので忘れても良いと思いますがここからは本題で

「法人税を上げると企業が海外に逃げるのでは?」

の反論に使われたアンケートがありましたが、この使われ方が妥当なのか考えてみます。また、使われ方以前に色々ミスが発見されましたので

順位や構成比の数値

に着目して読んで下さい。下記、おさらいです。

このアンケートについての説明をれいわ新選組さん自身で行ったYouTube動画の切抜きで見てみます。ちょっと長いのですが、一部分の切取りだと思われたくないので長めに書きます。重要な部分はピンク色で記載しています。

※参考:【財源の話】字幕入り動画&文字起こし れいわ新選組代表 山本太郎

https://reiwa-shinsengumi.com/activity/4798/

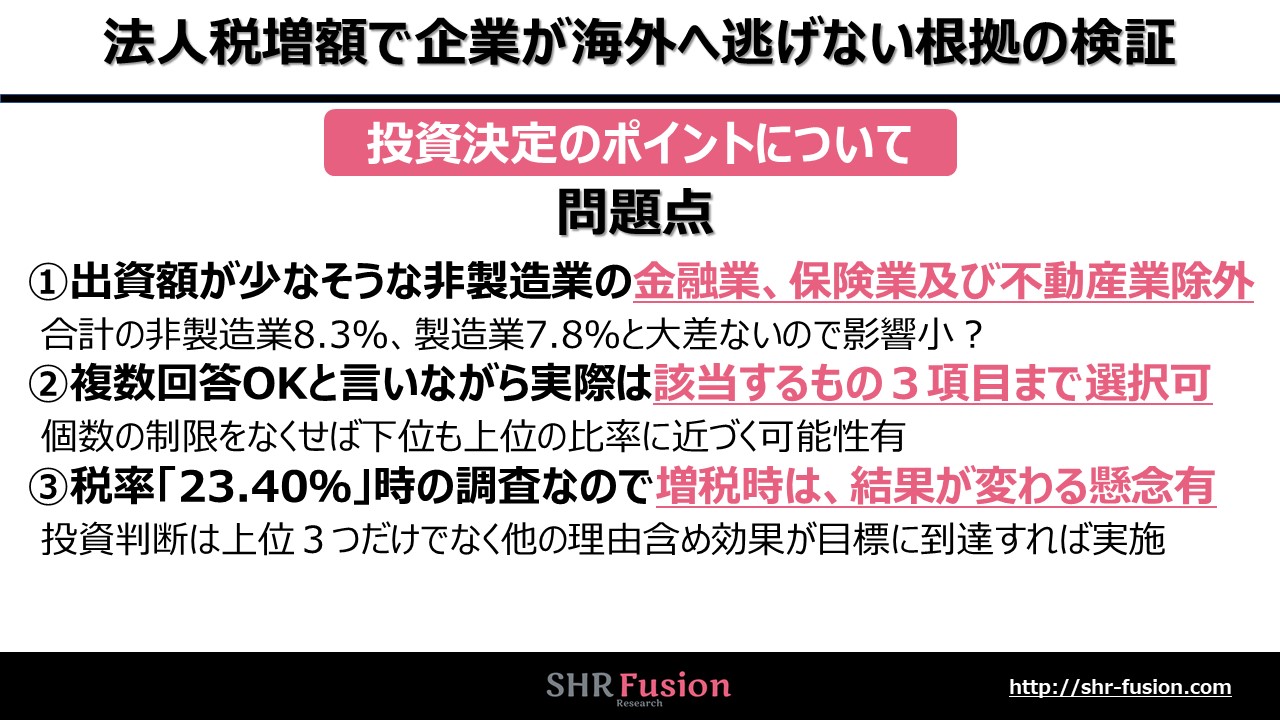

投資決定のポイントについて

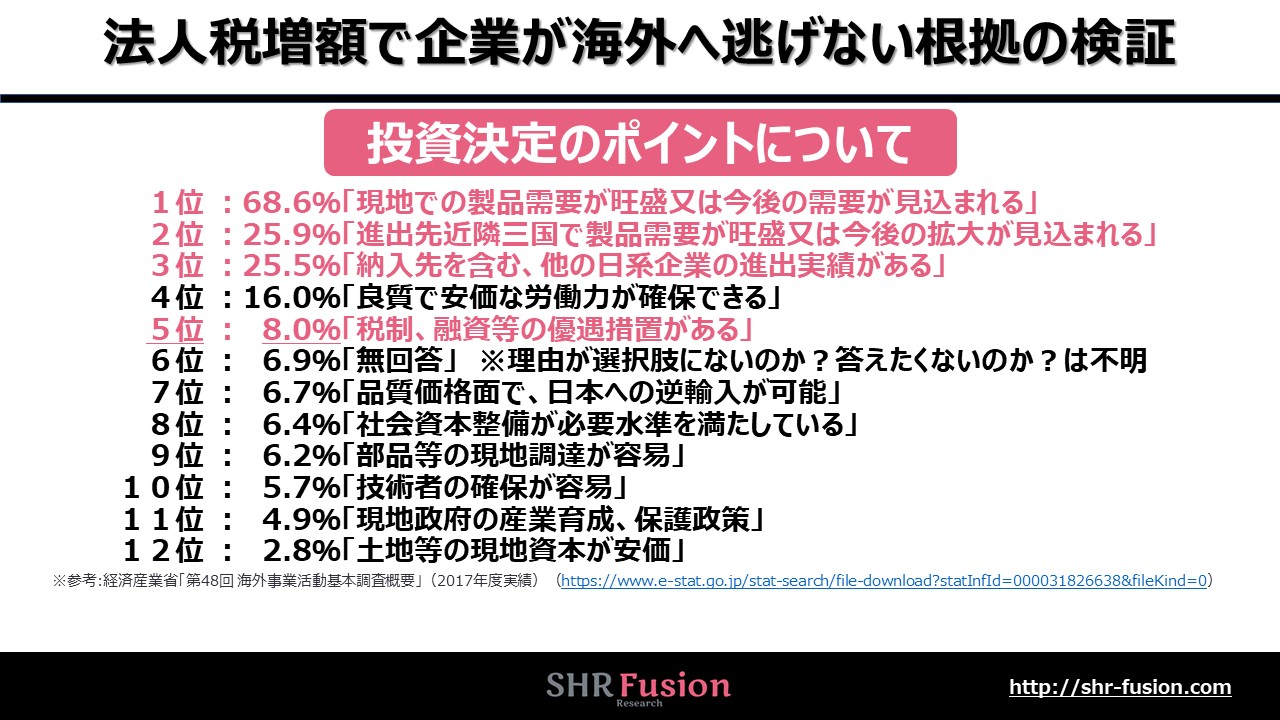

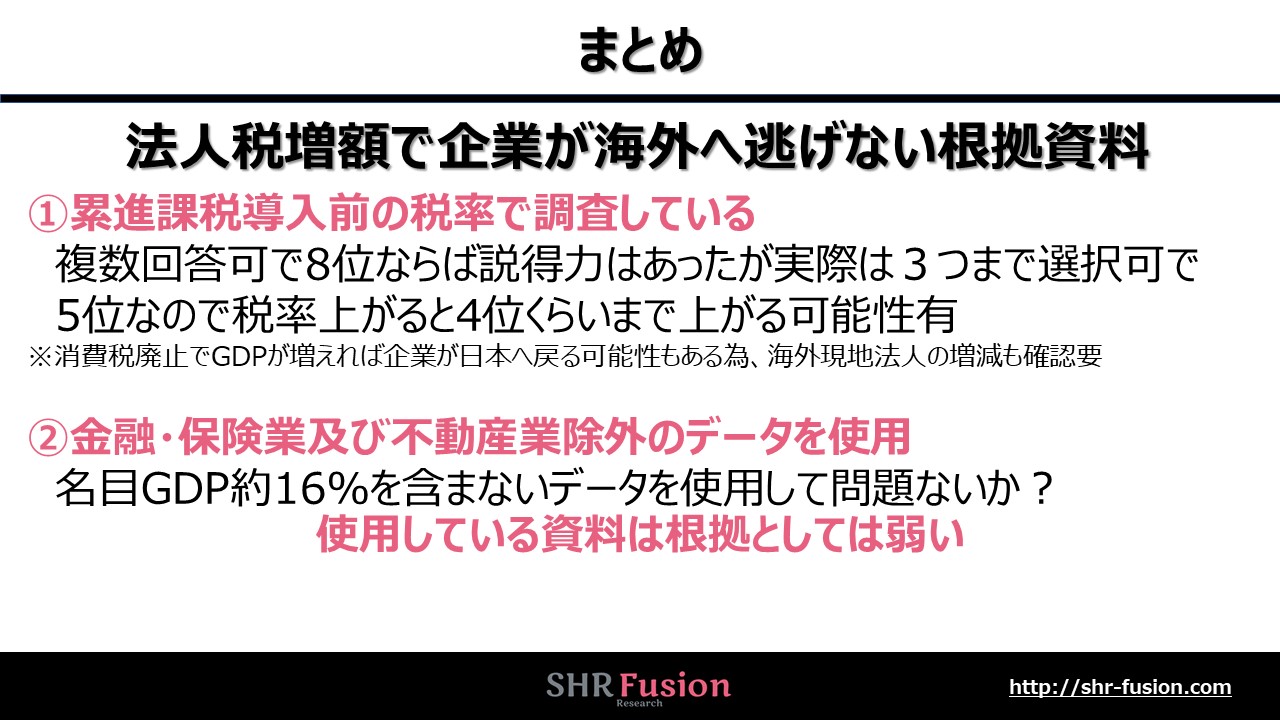

※れいわ新選組さんの説明には、「2018年」と書かれておりましたが2018年度の実績は経済産業省さんでは行っておりませんので2017年度実績で間違いありません。

※経済産業省の管轄外の為

該当するもの3項目まで選択

アンケートの全回答をまとめました。構成比(%)は元のデータに記載されたままです。順位のみ数えました。黒文字が、れいわ新選組さんの資料には使われていない項目です。無回答は海外投資をしているという回答だが、一つも項目を選択していない会社の数を集計したものです。

5位の部分に着目してください。

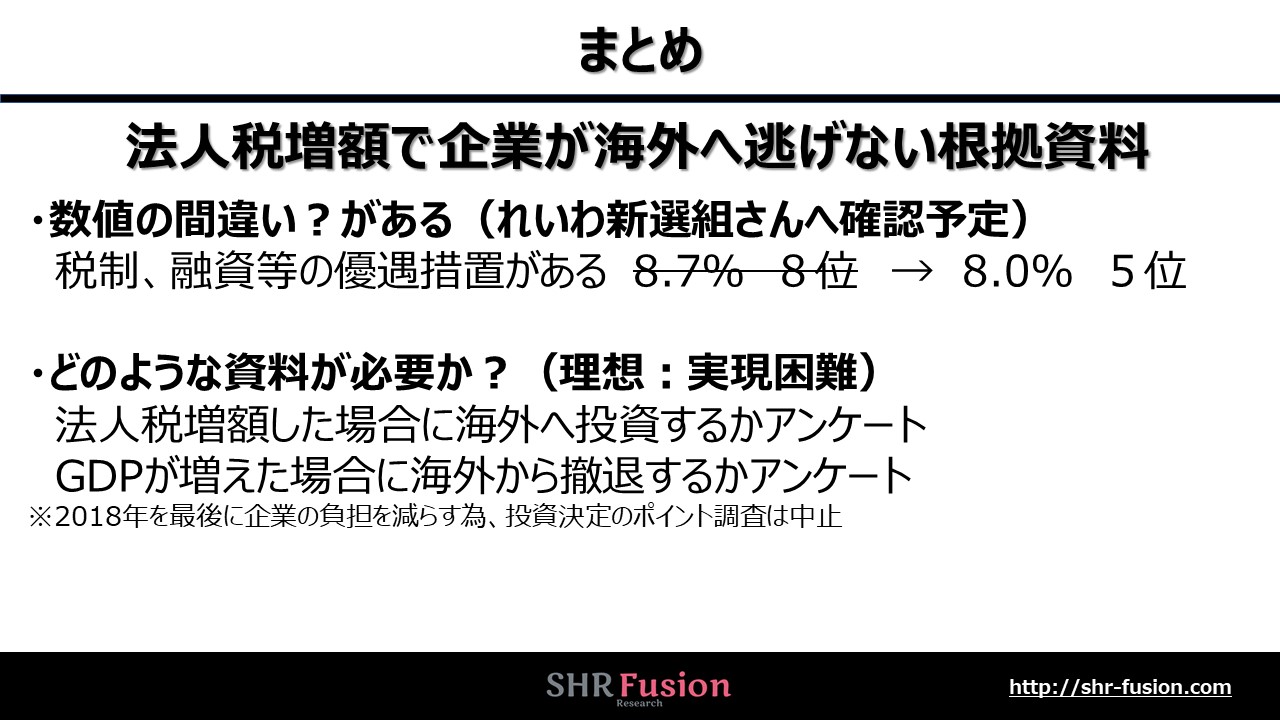

れいわ新選組さんの説明では8位で8.7%でした。

実際は5位で8.0%です。

次は経済産業省さんでまとめた資料を必要な部分だけ抜き取ったものです。

※参考:経済産業省「第48回 海外事業活動基本調査概要」(2017年度実績)

https://www.e-stat.go.jp/stat-search/file-download?statInfId=000031826638&fileKind=0

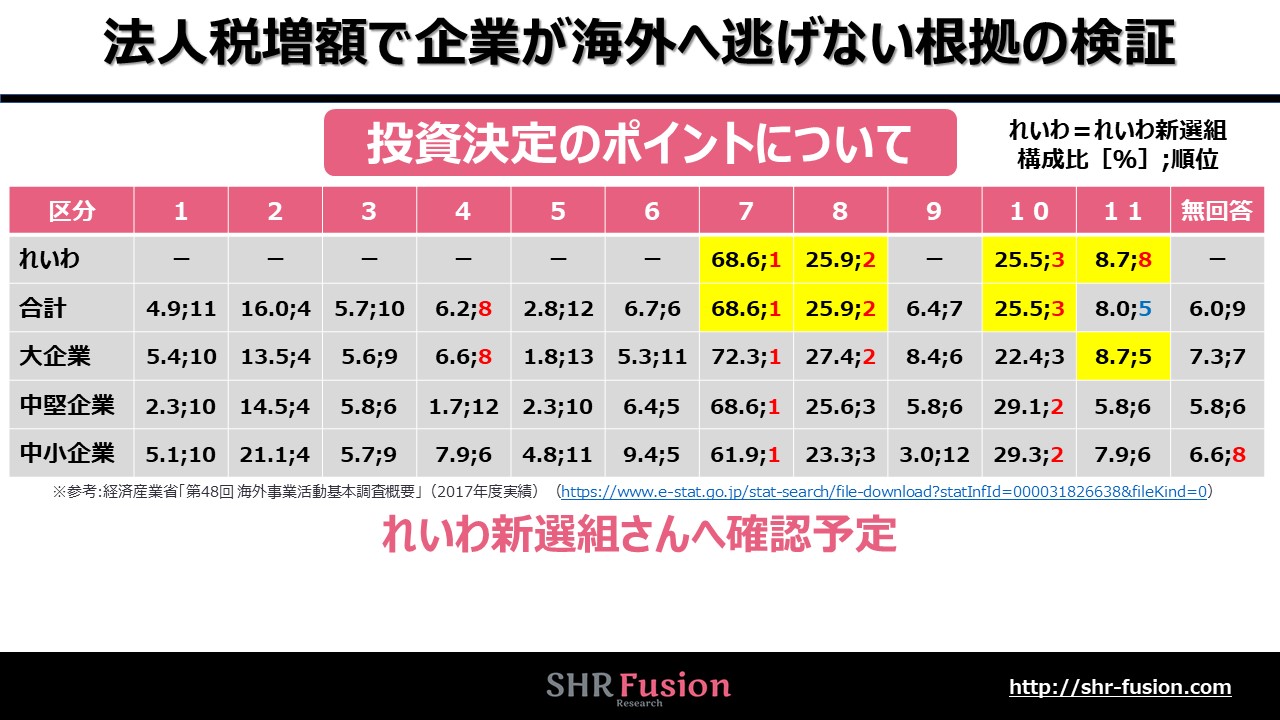

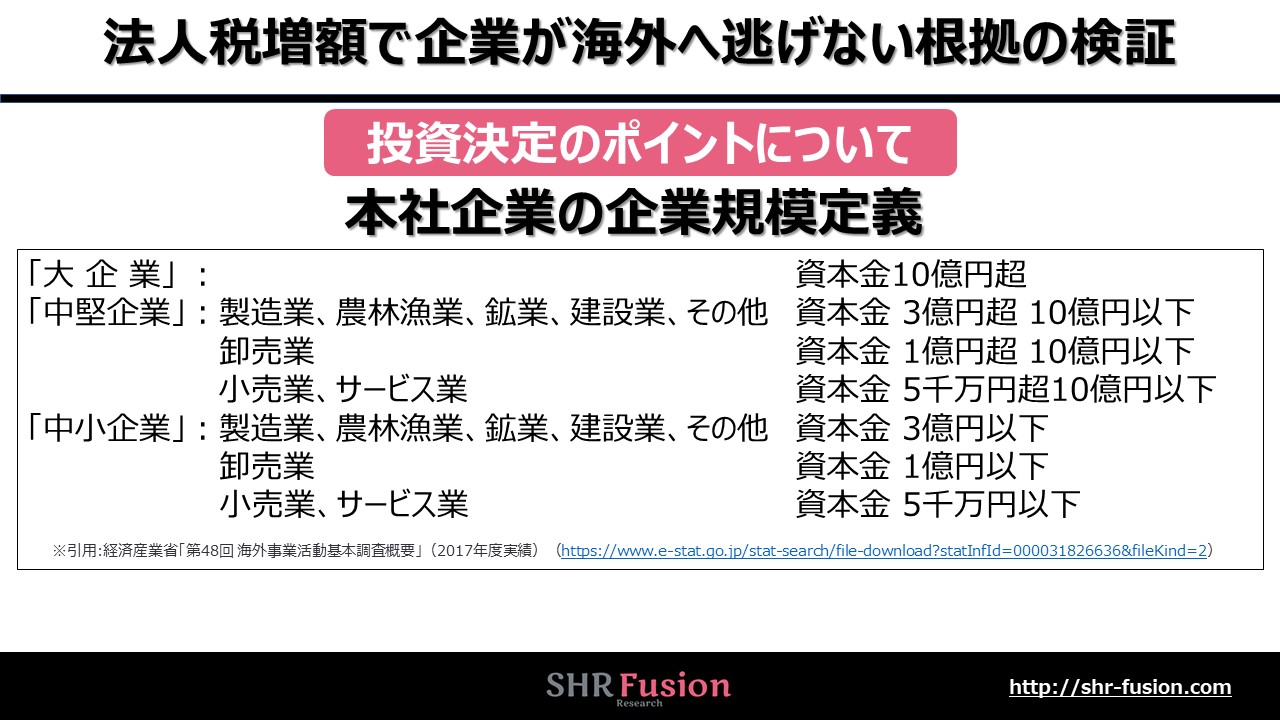

数値の左が構成比(%)で右が順位です。一番上の1から11は選択肢の番号ですが内容は省略致します。一つ前のの資料と見比べてみて下さい。元データは、「大企業」、「中堅企業」,「中小企業」の3つのカテゴリに分けて集計し更にこの3つを合わせて「合計」として集計しております。

れいわ新選組さんはどれを使ったか明記はないですが数値を見るかぎり「合計」を使っていると判断致します。11番の税制優遇に関する項目のみなぜが大企業と一致しております。これに関しては大企業の部分を間違って拾ってきたと思いますが順位は無回答を入れても入れなくても5位なのでなぜ8位になるのかわかりません。

れいわ新選組さんに問い合わせをしてみます。

✕8位・8.7% → 〇5位・8.0%

※参考:【財源の話】字幕入り動画&文字起こし れいわ新選組代表 山本太郎

https://reiwa-shinsengumi.com/activity/4798/

ちなみに、税率「23.40%」は間違いでは?と思われますがこのアンケート調査時の2017年度はこの税率で2018年4月1日以降「23.20%」です。

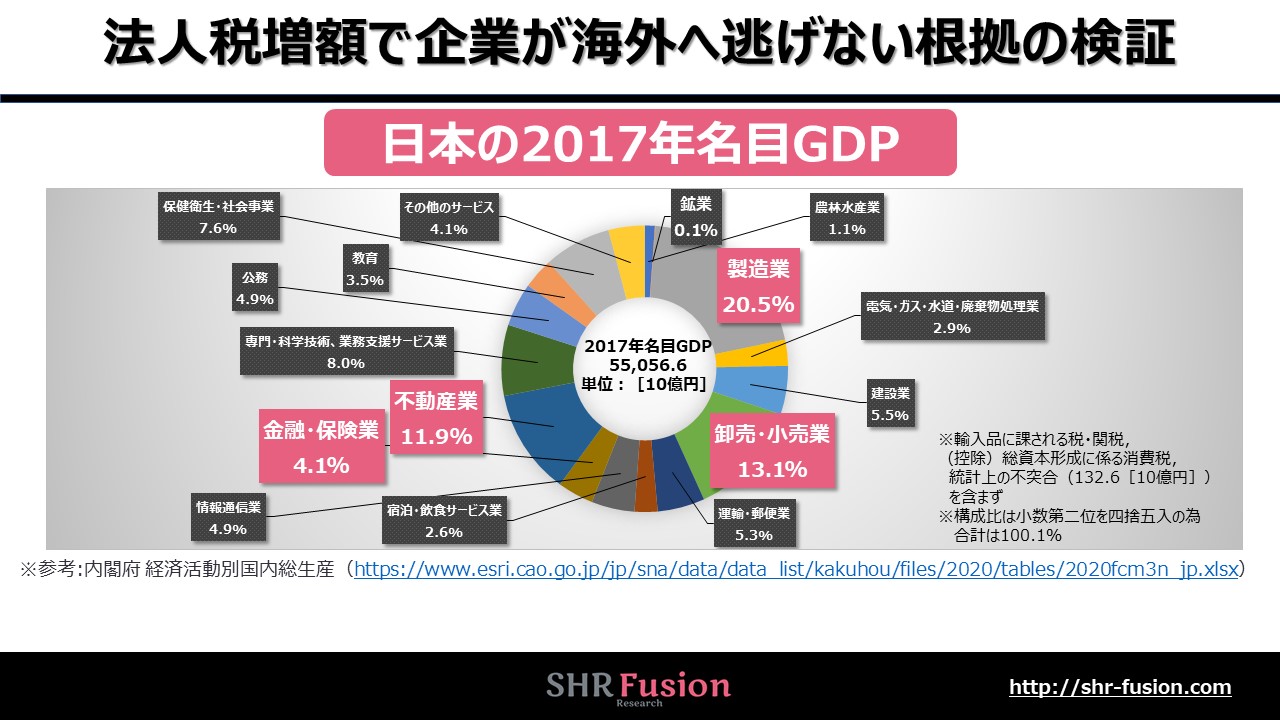

補足ですが、2017年の名目GDPを産業別に記載します。名目GDPとは簡単に言いますが一定期間に国内で新たに生み出された物やサービスの付加価値で物価変動を考慮していない数値(金額)です。

対象外の金融・保険業と不動産業の合計が約16%あります。

他、10%を超える産業は、製造業と卸売・小売業だけなのでこの16%を除いたデータを本当に使って良いか?という考えもあります。

もう一つ、補足です。

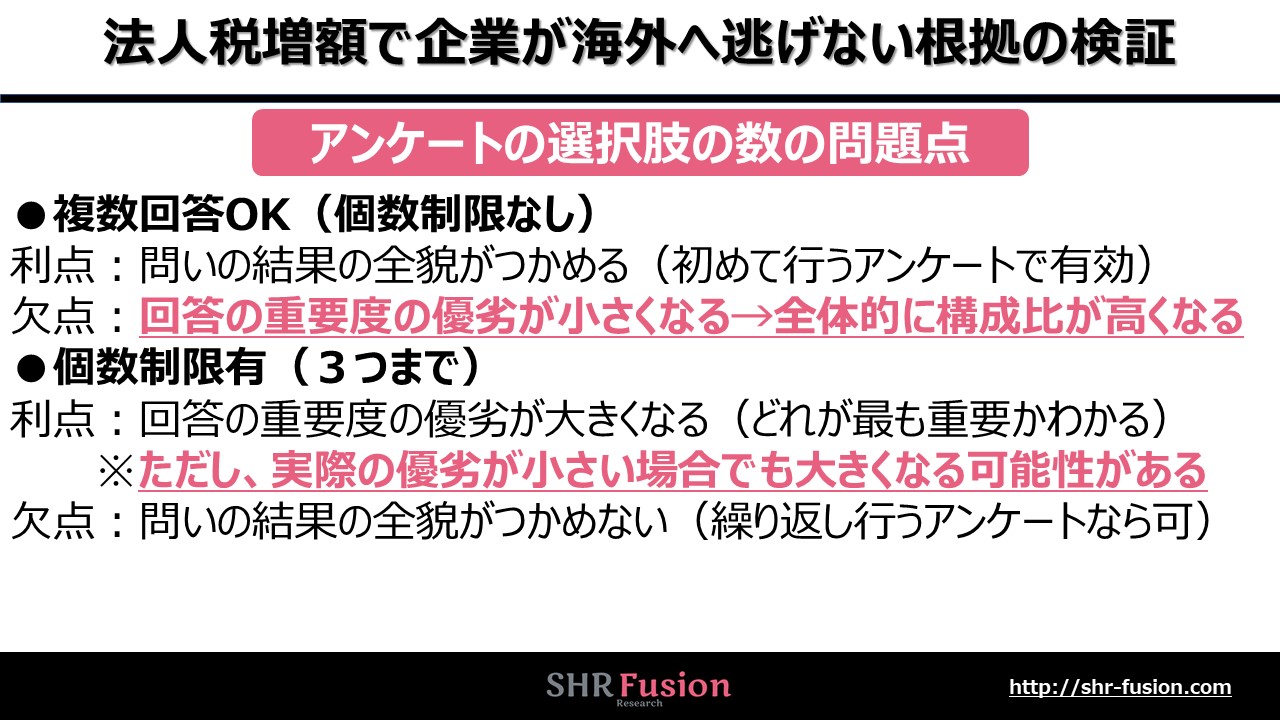

アンケートの選択肢の数の問題点です。これが理解できないと、「複数回答OK」ではなく「3項目まで回答OK」だった事の問題点が理解できないと思います。上の資料の通りですが例で説明します。

例 「3項目まで回答OK」だったアンケートを「複数回答OK」に変更した場合

➀「3項目まで回答OK」

1位:60%:A

2位:50%:B

3位:40%:C

8位:10%:D

9位:05%:E

② ①のアンケートを「複数回答OK」に変更した場合

1位:90%:A

2位:89%:B

3位:88%:C

8位:85%:D

9位:84%:E

上記の通り、「複数回答OK」に変更すると下位と上位の差が無くなる可能性があります。

まとめ

まとめですが、これまで細かく記載しましたので説明は省きます。下記参照。

あと、数値の間違いと、どのようなデータを取れば良いかを簡単にまとめました。

理想のデータとして記載しましたが、たらればの内容のアンケートなので正確なデータを取ることは難しいです。法人税が上がったら海外に逃げるかどうかを聞かれたら嘘でも逃げると回答するでしょう。また、回答するためには効果をシュミレーションする必要がある為、わざわざ計算して回答するとは思えません。

需要が大きく影響しているのは間違いない話なので、累進課税を導入後にどうなるかをきちんと調べて海外に逃げる会社の方が多くなってしまうのであれば税率を変更するなど臨機応変に対応して頂きたいと思います。

否定的コメント予測

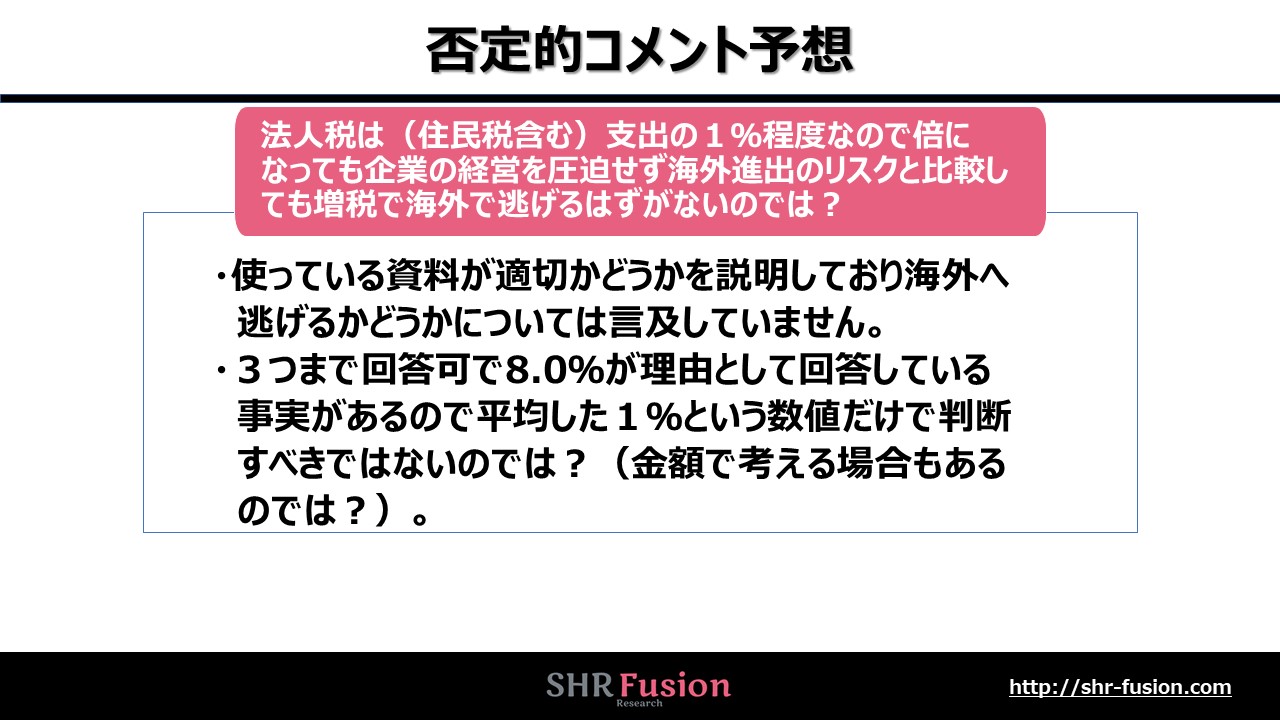

法人税(住民税を含む)は企業の支出の1%程度で、たとえ倍になっても海外に行くリスクと比較するれば僅かなので海外に逃げるはずがない。という意見があります。

まず、この記事は海外に逃げるかどうかは言及しておらず、資料が適切かどうかを検証しているだけです。

また、企業は支出の比率だけではなく利益の金額目標などはあるはずですし、実際に税制優遇の回答が8.0%あるわけなので逃げるはずがないと断言するのは違うと思います。

最後に・・・

今回の調査の感想です。

今回は偶然に見た、れいわ新選組さんの街宣動画が色々違和感があり、これをきっかけに少し調べると間違いが幾つか見つかりました。

「複数回答OK」は何個でもいいの?そんな事は絶対ないと思いましたが、まさか順位と構成比まで違うとは思いませんでした。ただし、間違いは誰でもありますので、そんなことより街宣でこの件の質問が一切出なかったことが。。。

以上です。

コメント